個人所得税の徴収と納税に関する新しい税制のお知らせ

07-12-2020

平素は弊社サービスをご利用いただきまして、誠にありがとうございます。

この度、ベトナムでは2020年12月05日より新しい証券税制が施行され、株式配当・無償割当等の収入に対して、売却/譲渡時に個人所得税が課税されるようになります。弊社はこれをお客様に代わって徴収、納税することをお知らせいたします。詳細は以下の通りでございます。

1. 適用開始日:2020年12月5日から

2. 適用対象:株式配当/無償割当として2020年12月5日以後入庫される株式を受け取る個人株主。

3. 個人所得税の徴収時期:個人投資家が、受け取った株式配当/無償割当株式を売却/譲渡する時

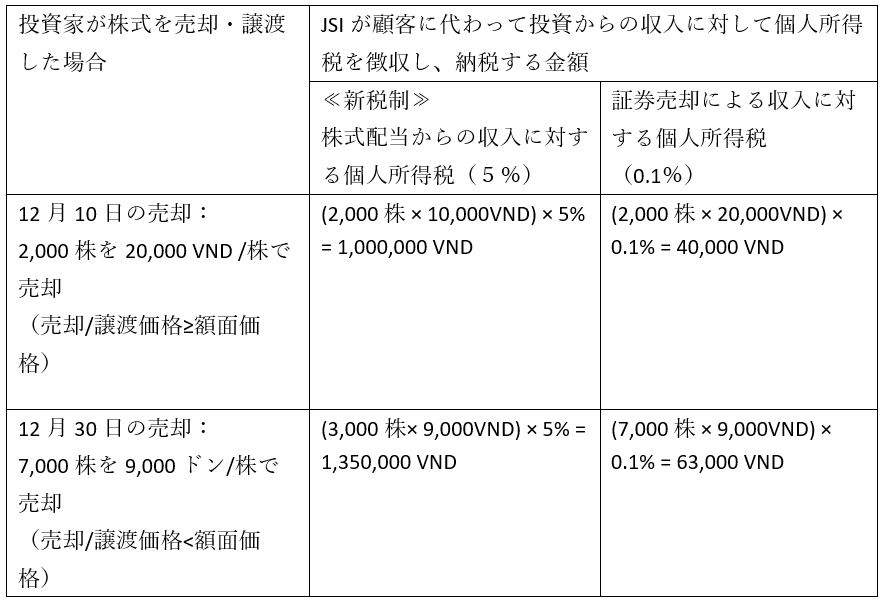

4. 税計算方法:個人所得税徴収額=課税所得x 5%

課税所得=割当株式数x課税価格※

割当株式数:株式配当/無償増資等により新たに割り当てられた株式数

課税対象株式数:保有銘柄に株式配当/無償増資による割当株式がある場合、これらの株式は売却時に保有株式に優先して税金が計算されます。

※課税価格:

売却/譲渡価格≥額面価格(10,000 VND)の場合:課税価格=額面価格

売却/譲渡価格<額面価格(10,000 VND)の場合:課税価格=売却/譲渡価格。

5. 税額の計算例

A氏は、株式会社X(証券取引所に上場)の10,000株を所有する株主です。 2020年12月7日、A氏はX社の株式配当により5,000株を受け取りました(株式の額面価格は10,000ドンです)。 2020年12月10日、A氏はX社の2,000株を20,000 VND /株で売却しました。 2020年12月30日、A氏は7,000株を9,000ドン/株で売却しました。

売却の際、A氏は株式配当からの収入と証券売却からの収入に対して個人所得税を支払わなければなりません。

もしご不明な点がございましたらお気軽にお問い合わせくださいますようお願い申し上げます。